오늘은 반도체 소재주 중에서도 가치투자 기업으로 제 눈에 들어온 "티씨케이" 기업에 대해서 기업에 투자하기 전, 최소한의 기업분석과 재무상태에 대해 공부해볼까 합니다.

티씨케이는 반도체, 태양전지 및 LED용 부품 전문 제조회사입니다. 구체적인 제품으로는 고순도 흑연을 이용한 반도체 및 태양전지용 실리콘 잉곳을 생산하는 Growing 장비용 Graphite 부품을 국내 최초로 국산화하여 제조, 판매하고 있으며, 반도체 Device업체에서 사용하는 장비의 Solid SiC Wafer, Ring 등을 판매 중에 있습니다. 또한 SiC coating사업으로 반도체 ALD 장비에 들어가는 Susceptor류와 LED Chip 생산용 Wafer Carrier를 제조, 판매하고 있습니다. 반도체시장의 꾸준한 확대로 고순도 흑연제품의 판매를 이어가고 있으며, SiC Coating 기술이 경쟁력으로 부각되고 있는 상황입니다.

지난 3월에는 "디에스테크노"에서 제기한 특허 무효 심결 취소 소송에서 대법원까지 가는 치열한 공방 끝에 최종 승소하는 소식이 전해졌습니다. 기술위주의 경영마인드와 티씨케이만의 기술력을 확인할 수 있는 소식이었습니다.

이 포스팅을 끝까지 읽으신다면 "티씨케이"이라는 회사가 어떤 회사이고, 기업이 어떻게 성장하고 있는지에 대해 조금은 아실 수 있는 시간이 되실 거라 생각합니다.

이 글은 지극히 개인적인 의견과 공부를 위한 기록용으로 어떠한 투자 권유나 추천이 아님을 알려드리며,

투자에 대한 책임은 개인에게 있음을 알려드립니다.

*아래 내용은 전자공시시스템 사업보고서(2022.12) 참고한 내용입니다.

https://www.tck.co.kr/kor/main/

티씨케이

기능성세라믹부품소재 전문기업 티씨케이 SiC/Graphite 전문기업 젊음의 에너지와 상상력으로 세계 반도체 기술을 리드하겠습니다.

www.tck.co.kr

티씨케이

5/3(수) 96,700원

- 시가총액 : 11,465억원

- 주요 주주 : Tokai Carbon Co., Ltd 47.39% 케이씨 11.18%

- 외국인 지분율 : 70.29%

- EPS(주당순이익) 8,056원

- PER 12.19

- 업종 PER 8.38

- PBR(주가순자산비율) 2.75

- 현금배당수익률 1.73%

목차

1. 사업 개요

2. 기업 분석

3. 재무제표 분석

4. 차트분석

5. 마무리

1. 사업개요

주요 구입 품목 중 Graphite(고순도 흑연)가 가장 큰 비중을 차지하고 있으며, Graphite 전량을 회사의 최대주주인 TOKAI CARBON CO., LTD. 로부터 매입하고 있습니다.

또한, 국내 최초의 국산화 업체로서 신속한 대응과 고객사에 맞는 다양한 변화 대응력을 통한 고객과의 공동 개발로 타 경쟁사와 차별화를 두고 있습니다. 이에, 설계 단계부터 제조, 양산까지 전체를 진행하고 있으며, 특히 가공 공정, 고순화 공정, 코팅 공정 과정을 거쳐 반도체, LED, 태양전지 등 핵심 공정 세라믹 부품을 최적화하여 생산하고 있습니다.

2. 기업 분석

1) 매출 비중

반도체 공정부품 : 84%

반도체 고순도 흑연제품 : 9.5%

LED 및 반도체 부품 외 : 5.3%

HEATER 등 : 0.9%

2) 연구개발 실적

SiC Dummy Wafer 제품 국산화

SiC Monitoring Wafer제품 국산화

12인치 SiC Wafer 제품 국산화

반도체 공정용 CVD-SiC Ring 개발

반도체 공정용 Susceptor

반도체 공정용 Heater

LED용 Susceptor

3) 판매 전략

가. 고순도 Graphite 제품

국내 최초의 국산화 업체로서 고객 Needs에 신속한 대응과 다양한 Design Modify 대응력을 통한 고객과의 공동 개발로 타 경쟁사와 차별화를 도모하고 있습니다.

나. LED

2007년 하반기에 국내의 S사와 공동으로 국책과제(구매조건부)를 진행, 2008년 말 국내최초로 LED MOCVD용 Susceptor 개발에 성공하였습니다. 이후 1년 간의 양산 Test를 거쳐 2010년 2분기부터 매출을 시작하였습니다.

다. Solid SiC 제품

국내 최초의 CVD-SiC 도입으로 그동안 수입에 의존해 왔던 CVD SiC Coating 부품의 국산화 실현 업체라는 이미지 부각과 신속한 납기대응, 품질강화 전략으로 신규대체 품목수를 확산시켜 이 부문에 대한 수익을 증대하고 있습니다.

반도체 공정부품과 관련된 SiC Cathode, SiC Ring의 국산화 실현으로 높은 시장 점유율을 보이고 있습니다.

3. 재무제표 분석

1) 5개년 재무제표 분석

최근에 읽은 "워런버핏의 재무제표 활용법" 내용을 참고해서, 제 나름대로 Check List를 만들어 보았습니다.

물론 아직은 재무제표 보는 눈이 부족해서 우선 이해되는 항목만 List에 추가하였고, 앞으로 공부하면서 점차 넓혀나가야겠습니다. 제 기준에서 10점 만점에 8.8점으로 재무 상태는 좋다입니다.

| 재무제표 | 조건 | Check |

| 매출총이익률 | 40% 이상 | OK |

| 매출총이익 대비 판관비 비중 | 30% 미만 (꾸준한지) | OK |

| 당기순이익 | 상승 추세 | OK |

| 주당 순이익(EPS) | 상승 추세 | OK |

| 이익잉여금 대비 현금 및 현금성 자산 | 5% 이상 | OK |

| 재고자산 | 순이익과 함께 꾸준히 증가여부 | NG |

| 부채 비율 | 60프로 이하 | OK |

| 이익잉여금 | 이익잉여금 증가율 6%이상 | OK |

| 자기자본이익률(ROE) | 25% 이상 | OK |

2) 재무적 지표

위 재무제표에도 보이는 것처럼, 지속적으로 매출과 영업이익이 매년 증가하는 추세이며, 영업이익률이 33% 수준에 달하는 것을 볼 수 있습니다. 동종업계 경쟁사와 비교해 봐도 영업이익률은 상당히 높은 것으로 보이네요. 부채비율도 15% 수준으로 상당히 좋은 모습을 보여주고 있습니다.

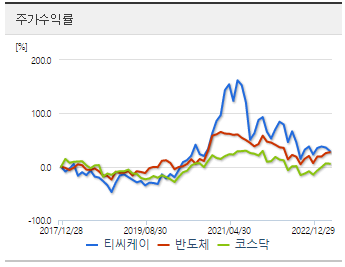

3) 지수 및 섹터 비교

반도체 및 지수 차트와 비슷한 추세를 보이며, 상승시기에는 티씨케이 주가가 2배 이상 큰 폭으로 상승하는 그래프입니다. 반도체 업종이 하락세 전환이 되면서 비슷한 시기에 큰 폭으로 하락이 있는 모습이어서, 반도체 시장의 글로벌 수요와 산업 전반적인 소식을 같이 보면서 투자하면 더욱 좋을 것 같습니다.

4. 차트 분석

1) 주가 일봉 차트

- 21년 4월 전고점을 찍고 지금까지 하락추세로 진행 중임.

- 최근 삼성전자가 반도체 수요 감소와 재고 증가로 인해 25년 만에 감산 소식.

- 감산에 따른 올 하반기에는 다시 반도체 업황이 개선될 것으로 보이나,글로벌 경제침체로 인한 수요가 받쳐주지 못하면 반도체 불황기는 더 길어질 것으로 추측됨.

- 미중 갈등으로 인해 중국으로의 반도체 수출이 언제 활발해질 수 있을지도 불확실성이 강한 시기

- 반도체 산업이 지금 불황기로 판단되며, 이 시기에 분할 매수 후 호황기에 매도하는 전략

2) 주가 주봉 차트

5. 마무리

위 내용을 요약하자면,

1) 반도체 공정부품을 주로 판매하는 기업

2) 매출, 영업이익이 꾸준히 성장 중

3) 재무제표 10점 만점에 8.8점 (개인적 기준)

4) 반도체 불황에 따라 하반기 시장 변화 지켜보기

5) 현재 주가는 21년 4월부터 지속 하락세 모습으로, 저평가되어 있다고 판단됨.

6) 분할매수 후 반도체 사이클에 따른 호황기에 분할 매도 전략

오늘은 반도체 관련 티씨케이 기업에 대해서 알아보았습니다. 반도체 산업에 연관이 있다 보니 현재 힘든 시기를 보내고 있을 것으로 보입니다.

최근 삼성전자 감산소식에 이어 올 하반기에 반도체 산업이 다시 개선될 것으로 추측하는 전문가분들도 많지만, 글로벌 경제 침체로 반도체 수요가 얼마나 받쳐줄지는 좀 더 지켜봐야 할 것 같습니다.

우선 재무제표 공부를 하고 다음에는 차트 공부도 더 해봐야겠습니다. 긴 글 읽어주셔서 감사합니다.

'재테크' 카테고리의 다른 글

| 효성오앤비 주가전망 및 기업분석 - 곡물 관련주 (0) | 2023.05.07 |

|---|---|

| 한솔케미칼 주가전망 및 기업분석 (이차전지 관련주) (0) | 2023.05.07 |

| 고배당주 코엔텍 기업분석 - 폐기물 처리주 (0) | 2023.04.29 |

| HD현대인프라코어 기업분석 - 건설기계주 (0) | 2023.04.27 |

| 티엘비 기업분석 - 메모리 반도체 PCB (0) | 2023.04.25 |

댓글